RAČUNOVODSTVENO TRETIRANJE PDV-A I POSEBAN OSVRT NA INO USLUGE IZ POZICIJE AGENCIJE ZA RAČUNOVODSTVO

Razvoj poreza je vezan za razvoj svake države, jer su porezi veliki dio obezbjeđenja javnih prihoda. Neodvojiva su karika u smislu generalnog upravljanja nacionalnom ekonomijom. Oni, samim tim, predstavljaju osnovni oblik prikupljanja javnih prihoda iz kojih se pokrivaju javni rashodi, a nadalje, zadovoljavaju i sve ostale javne potrebe. Pokušat ćemo kroz rad pokazati koliko je to kompleksna kategorija, ali za početak je dovoljno istaći da skoro niti jedan državni sistem ne postoji, a da se ne veže za bilo koji oblik finansiranja porezima. Porez, kao zasebnu kategoriju je jako teško definisati, ali ipak par definicija bi se moglo izdvojiti :

„Porez je onaj dio imetka koji svaki građanin daje državi, stoga da drugi dio sigurno može posjedovati.“ (Monteskije)

„Porez je novčano davanje fizičkih i pravnih osoba, kao i eventualnih javnih preduzeća, prema njihovoj poreskoj sposobnosti koje ubire javna vlast, oslanjajući se pri tome na svoju silu i to bez direktne protivnaknade, a u cilju pokrivanja javnih tereta države i ostalih javnih teritorijalnih tijela, ili u cilju intervencije javne vlasti.“ (Lucien Mehl)

Osnovna podjela poreza je na: direktne i indirektne poreze. Ova podjela se vrši u odnosu na to koji se porezi plaćaju prilikom trošenja dohotka, a koji prije trošenja dohotka. Indirektni porezi su oni porezi koji se plaćaju prilikom trošenja dohotka, dok su direktni porezi oni koji se plaćaju prije trošenja dohotka. Za nas će posebno bitna kategorija biti upravo indirektni porezi, jer u njih spada porez na dodanu vrijednost. Pored istog tu su još putarine, akcize i carine.

Porez na dodanu vrijednost je vrsta poreza na promet kojim se oporezuju sve faze prometa, počev od proizvođača do krajnjeg potrošača. To je jednostavno višefazni proces i podrazumjeva da svaki učesnik u prometu snosi dio u odnosu na vrijednost koju je dodao. Porez na dodanu vrijednost je specifičan neto porez na promet koji se obračunava u svakoj fazi proizvodnog ciklusa, ali samo za iznos dodane vrijednosti koja se oblikovala u toj fazi proizvodnje, a ne na cjelokupnu vrijednost proizvodnje ili prometa. VI Direktivom Evropske unije određeno je da će države članice primjenjivati standardnu stopu PDV-a koju utvrđuje svaka država članica kao postotak porezne osnovice. Isti za isporuku dobara i promet usluga ne smije biti niži od 15%, dok za određena dobra i usluge može biti primjenjivana snižena stopa, koja opet ne može biti niža od 5%. U nastavku rada dati ćemo detaljniji osvrt na faktore koji čine porez na dodanu vrijednost, njegove sastavne dijelove, ali ćemo isto tako i analizirati porez na dodanu vrijednost u Bosni i Hercegovini kako bi mogli što bolje shvatiti ono što je suština rada, a to je računovodstveno tretiranje istog.

Pored općeg pregleda računovodstvenih postavki, zakona, standarda kada je PDV u pitanju posebnu pažnju posvetit ćemo specifičnostima koje se vežu za usluge iz inostranstva.

OSNOVNE KARAKTERISTIKE POREZA NA DODANU VRIJEDNOST

Prije svega potrebno je posmatrati PDV sa historijskog aspekta, kako bi se što bolje shvatilo koliko godina je prethodilo uvođenju PDV-a u Bosnu i Hercegovinu i koliko je ovo bitan i krajnje utanačen način prikupljanja javnih prihoda. Među prvim zemljama uopće koje su uvele PDV bile su prvo Francuska, pa zatim Njemačka i to davne 1969.-te godine, kao članice Evropske Ekonomske Zajednice. Zatim su slijedile Holandija, Luksemburg, Belgija i tako dalje. Ovakav oblik finansiranja državnog aparata, kako bi isti funkcionisao i preraspodjeljivao sredstva dalje u svijetu postoji preko 40 godina i preko 120 zemalja primjenjuje isti.

Možda i najznačajnija činjenica vezana za PDV i zašto je bitno uspostavljanje istog je da je Europska Unija, kao jedan od osnovnih uslova za primanje novih članica nemetala upravo PDV. Više puta se moglo čuti o tzv. „problemu harmonizacije poreza“. Značaj ovog problema je u tome da su članice odnosno cijela Unija htjeli jednake stope za zajednička tržišta. U tu svrhu donešena je šesta direktiva, koja tretira harmonizaciju kada je PDV u pitanju.

Značajno je da su u zadnjoj deceniji skoro sve zemlje u tranziciji i one sa geografskom predispozicijom shvatile značaj Evropske Unije i pristupile mijenjaju dotadašnjih poreznih sistema i uvođenju PDV-a. I naša država uradila je isto.

Potrošni oblik PDV-a ogleda se u tome da je on, pored toga što je predmet oporezivanja dodata vrijednost u pojedinim fazama proizvodnje i prometa dobara i usluga, ustvari porez na potrošnju, jer se i PDV uvijek prevaljuje na krajnjeg potrošača. Iako se poreskim obveznicima u sistemu PDV-a, formalno, smatraju poduzetnici-učesnici u prometu dobara i usluga, stvarni poreski teret uvijek snosi krajnji potrošač tih dobara i usluga. Naime, poreski teret se postepeno prenosi u svaku narednu fazu proizvodnje i prometa, i konačno na krajnjeg potrošača koji kroz cijenu dobra ili usluge koju kupuje plaća i pun iznos PDV-a na to dobro i uslugu.

Drugo osnovno obilježje PDV-a je vezano za načelo odredišta, koje nalaže da od poreza u cjelini mogu biti oslobođena samo ona dobra i usluge čija se potrošnja odvija u drugoj poreskoj jurisdikciji. To znači da potrošnja dobara i usluga koji su isporučeni na teritoriju u nadležnosti druge poreske administracije nije predmet oporezivanja, a poduzetnici koji su izvršili takve isporuke imaju pravo na povrat cjelokupnog poreza plaćenog u prethodnim fazama proizvodnje i prometa.

Kreditna metoda prikupljana poreza vrši se tako da poreski obveznik pri svakoj nabavci plaća zaračunati PDV. PDV koji je platio na svoje nabavke oduzima od PDV-a kojeg obračuna na svoje prodaje, tako da mu za uplatu „ostaje“ samo razlika između poreza koji je on obračunao na svoje prodaje i poreza kojeg je platio dobavljačima za izvršene nabavke, pri čemu se može javiti i pretplata poreza, ukoliko je izlazni porez manji od ulaznog u određenom obračunskom periodu.

Kod kreditnog metoda obračunati PDV mora uvijek biti naznačen u ispostavljenim fakturama i samo tako naznačeni porez služi kao dokumentovani dokaz za odbitak ulaznog poreza, zbog čega se ovaj metod naziva još i fakturni, odnosno metod računa. U sistemu PDV-a postoje dva tipa poreskih oslobađanja i to: sa pravom na odbitak ulaznog poreza i bez prava na odbitak ulaznog poreza.

Poresko oslobađanje sa pravom na odbitak ulaznog poreza (u slučajevima tkzv. nulte stope PDV-a koji važi samo za izvoz) i same isporuke dobara i njihovi izvršioci – obveznici ostaju u sistemu PDV-a, ali su potrošači tih dobara i usluga izvan dometa PDV-a, odnosno u drugoj poreskoj jurisdikciji. To znači da poreski obveznici na svojim računima neće obračunavati PDV, odnosno iskazat će stopu od 0%, a imat će pravo na odbitak cjelokupnog poreza koji su platili svojim dobavljačima prilikom nabavke dobara i usluga. Poreska oslobađanja bez prava na odbitak ulaznog poreza (kada se isporuke određenih dobara ili usluga unutar date poreske jurisdikcije oslobađaju obaveze obračunavanja PDV-a) odnosi se na ona dobra ili usluge, odnosno obveznike, koji su ih isporučili, a koji se, u osnovi, isključuju iz sistema PDV-a. Pošto kod ovakvih poreskih oslobađanja nema prava na odbitak ulaznog poreza, u cijeni koju za ova dobra ili usluge plaća krajnji potrošač sadržan je i ulazni PDV zaračunat u svim prethodnim fazama prometa. U ovakvim slučajevima ukupno poresko opterećenje je manje, ali sama potrošnja nije u potpunosti oslobođena PDV-a, jer je oslobođena samo ona zadnja faza pri prometu dobara tj. „posljednja dodata vrijednost“.

Načela PDV-a

Da bi se kroz rad što bolje shvatila razlika u računovodstvenom tretiranju PDV-a kod dobara i usluga, a posebno što će se uslugama posvetiti i značajniji dio u radu potrebno je nabrojati i elaborirati načela PDV-a.

Načelo odredišta

Načelo odredišta se najčešće primjenjuje kod razmjene dobara, ovo načelo se također zove i načelo potrošnje. Dakle, kod prometa dobara načelo odredišta nalaže da se dobro oporezuje na mjestu korištenja. Ovo načelo je također značajno, jer je upravo suprotno za usluge. One se oporezuju po principu porijekla, dakle moglo bi se reći da se može identifikovati i načelo porijekla. To, ustvari, znači da je oporezivanje usluga specifično, posebno u međunarodnim transkacijama, jer se ono veže za porijeklo usluge, a ne mjesto potrošnje iste.

Načelo dodane vrijednosti

Ovo načelo govori samo za sebe, odnosno sam naziv ovog poreza govori da se oporezuje u prometu samo ona dodana vrijednost. Svaki učesnik u prometu obračunava i stiče obavezu za plaćanje PDV-a samo za onu vrijednost koju je dodao u toj fazi prometa.

Načelo izlaznog PDV-a

Načelo izlaznog PDV-a ustvari govori da je svaki PDV obveznik dužan na svojim izlaznim fakturama, dakle u procesu prodaje dobara ili usluga, iskazati PDV.

Načelo ulaznog PDV-a

Ulazni PDV je onaj PDV koji se obračunava kod evidentiranja ulaznih faktura, odnosno kada privrednik kupuje dobra i usluge. Vrlo je važno slijediti logiku da ono što je jednom učesniku u prometu ulazni PDV, drugom je izlazni.

Predmet oporezivanja

Predmet oporezivanja, odnosno PDV se plaća na:

Promet dobara i usluga koje poreski obveznik, u okviru obavljanja svojih djelatnosti, izvrši na teritoriji Bosne i Hercegovine uz naknadu,

Uvoz dobara u Bosnu i Hercegovinu.

Ovaj član tretira činjenicu da je svaki promet koji privrednik ostvari uz određenu naknadu oporeziv. Naknada je najčešće novčana, ali i ne mora biti, dakle može biti u pitanju izvjesna razmjena dobara i slično. To ustvari znači da se u tom slučaju tretira tržišna vrijednost dobara koja podliježu razmjeni.

Što se tiče uvoza dobara Zakon u BiH je eksplicitan i svaki uvoz podliježe oporezivanju, osim kada se radi o privremenom uvozu i posebnim olakšicama, odnosno stavkama koje podliježu izvjesnim oslobađanjima. U redovnom uvozu PDV se plaća odmah pri izmirenju carinskih dadžbina i na teret je onog koji uvozi. Ovdje je važno naglasiti da član 3. pomenutog zakona tretira samo uvoz dobara kao uvijek oporeziv, ali ne i uvoz usluga. Razlog tome leži u činjenici da usluge imaju poseban tretman kada je PDV u pitanju. Za dobra je to mnogo lakše jer se koristi princip odredišta, tj. mjesto korištenja, dok se za usluge veže princip porijekla tj. mjesta izvršenja usluga.

Poreski obveznik

Poreski obveznik je lice koje obavlja promet dobara i usluga ili uvozi dobra u okviru obavljanja svoje djelatnosti, kao trajne aktivnosti u cilju ostvarivanja prihoda. Samostalno obavljanje djelatnosti podrazumjeva radnje za svoj račun, o svom trošku i na svoju odgovornost. Država i njeni organi, entitetski organi, organi Distrikta Brčko i lokalne samouprave, kao i pravna lica osnovana u skladu sa zakonom, s ciljem obavljanja poslova iz djelokruga organe uprave, ne smatraju se obveznicima u smislu ovog zakona, ako obavljaju promet dobara i usluga u okviru djelatnosti i transakcija u koje ulaze kao organi uprave. Međutim, vrlo je značajno istaći da ipak ukoliko ovi državni organi svojim prometom dobara i usluga predstavljaju konkurenciju domaćim firmama postaju poreski obveznici.

Dakle lica koja podliježu plaćanju PDV-a su:

- Obveznici PDV-a ( sva pravna i fizička lica koja vrše promet usluga i dobara, a čija vrijednost godišnje premašuje 50.000,00 KM)

- Porezni zastupnik (primalac usluga) – Ova kategorija je specifična jer se odnosi na ona lica koja nemaju prebivalište u BiH, nemaju ni sjedište ni poslovnu jedinicu, a koji vrše promet dobara i usluga ( a pri tome su registrovani porezni obveznici). Ukoliko se utvrdi da za izvjesne usluge nema imenovanog poreskog zastupnika tada je kupac, tj. primalac usluge dužan platiti isti.

- Svako lice koje u fakturi ili drugom dokumentu koji služi kao faktura iskaže PDV, a koje, u skladu sa Zakonom o porezu na dodatu vrijednost, nije dužno da obračuna i uplati

- Carinski dužnik ( primalac dobra) – prilikom uvoza dobara i već smo spominjali da je u BiH svaki uvoz oporeziv, osim izvjesnih oslobađajućih stavki koje zahtjevaju propratnu dokumentaciju i slično.

- Primalac dobara i usluga povezanih sa izgradnjom nepokretne imovine.

Nastanak poreske obaveze

Poreska obaveza nastaje u momentu kada se izvrši jedna od sljedećih radnji, koja god bude najranija:

- dobara ili vršenja usluga,

- Izdavanje faktura u skladu sa ovim Zakonom o porezu na dodatu vrijednost i

- Plaćanje ili djelimično plaćanje izvršeno prije izdavanja fakture.

- Nastanak obaveze plaćanja carinskog duga kod uvoza dobara, a ako te obaveze nema, u momentu kada bi nastala obaveza plaćanja tog duga;

- Za promet dobara i usluga, po isteku poreskog perioda za vrijeme kojeg je izvršen promet i

- Za svaku izmjenu u poreskoj osnovici prema članu 20, kada se izda faktura ili drugi dokument.

Nastanak poreske obaveze na promet usluga

Usluga se smatra pruženom u momentu:

- Kada je izvršeno pojedinačno pružanje usluge,

- Ako se za pružanje usluga zdaju periodične fakture, za promet usluga smatra se da je završen posljednjeg dana perioda za koji se izdaje faktura,

- Djelimična usluga smatra se završenom u momentu kada je okončano pružanje tog dijela usluge i

- Djelimična usluga postoji ako je za određene dijelove ekonomski djeljive usluge posebno dogovorena naknada.

Poreska stopa

Standardna stopa PDV-a na oporezivi promet dobara i usluga i uvoz dobara u Bosnu i Hercegovinu iznosi 17%. Jedinstvena poreska stopa odabrana je iz sljedećih razloga:

- Veća finansijska i fiskalna efikasnost

- Stabilniji poreski sistem

- Jenodstavniji je način obračuna

- Racionalniji poreski sistem

- Smanjenje evazije (utaje) poreza

- Veća alokativna neutralnost

- Nedovoljna spremna poreska administracija

- Nizak moral poreskih obveznika

Kada se pokušaju objektivno posmatrati ovi razlozi i kada se pogleda unazad na to kako je uveden PDV u BiH, može se reći da je to na koncu bio uspješan proces. Negativni efekti su kontrolisani u smislu da su na početku cijene korigovane samo za te iznose. Danas je već situacija na tržištu drugačija, ali porast cijena svakako više nije vezan za PDV.

Poseban postupak oporezivanja (ima ih više)

- Za građevinske radove,

- Za Male firme,

- Za Poljoprivrednike,

- Za Putničke agencije i turoperatere i

- Za Korištenu robu, umjetnička djela, kolekcionarske predmete i antikvitete.

Poreski period, podnošenje prijave, obračun i plaćanje PDV-a

Poreski period je kalendarski mjesec. Podnošenje poreske prijave se vrši u roku od 10 dana po isteku poreskog perioda na propisanom obrascu, a podnosi se bez obzira na to da li obveznik ima obavezu plaćanja PDV-a. Plaćanje PDV-a se vrši u roku od 10 dana, po isteku poreskog perioda.

Povrat poreza

Povrat poreza je u roku od 60 dana. Obveznik koji ima status izvoznika i koji u uzastopnim prijavama za PDV iskazuje iznos ulaznog poreza, koji je veći od iznosa njegove izlazne poreske obaveze, ima pravo na povrat u roku od 30 dana od podnošenja prijave za PDV. Fizička lica koja nemaju stalnu adresu prebivališta u Bosni i Hercegovini imaju pravo povrata PDV-a na robu koju kupe u Bosni i Hercegovini i iznesu je van granica Bosne i Hercegovine, osim na: mineralna ulja, alkohol i alkoholna pića i prerađevine od duhana.

PDV U BOSNI I HERCEGOVINI

Od ideje do PDV-a

Po svom društvenom uređenju Bosna i Hercegovina je kompleksna država, dva enteta, distrikt, 10 kantona i 105 jedinica lokalne uprave (opština). Takvo strukturno uređenje je, u mnogome, određivalo ukupnu poresku politiku u post Dejtonskoj BiH. S tim u vezi, neophodno je naglasiti da se o poreskoj politici na nivo države BiH do 2003. godine, ne može ni govoriti, obzirom da su glavnu riječ u kreiranju poreske politike imali entiteti i distrikt.

Imajući u vidu da je BiH zemlja u tranziciji i da ima izraženu potrebu za provođenjem reforme fiskalnog sistema, jer je postojeći bio neadekvatan i neefikasan i nije kompatibilan sa rješenjima EU, bilo je neophodno stvoriti uslove da se reforma provede i na nivou BiH i na nivou entiteta, te da oba nivoa postignu saglasnost za provođenje te reforme.

Pridruživanje BiH EU, integracija u sve tokove globalne ekonomije, te s tim u vezi stupanje u punopravno članstvo Svjetske trgovinske organizacije ( WTO), također predstavlja važan dio vizije razvoja BiH u narednom srednjoročju.

Treba istaći da je ključnu ulogu u razvoju jedinstvenog poreznog tržišta u BiH, tj. prvi potez, imala Međunardna zajednica te je još 2000 godine Vijeće za implementaciju mira, u Deklaraciji donesenoj u Briselu, u konteksu naglašavanja kritičnih ekonomskih reformi, zahtijevalo stvaranje jedinstvenog ekonomskog prostora i omogućavanje rasta privatnog sektora te pozvalo organe vlasti BiH da nastave sa sveobuhvatnim reformama sistema oporezivanja i carina. U Komnikeu Upravnog odbora Vijeća za implementaciju mira na nivou političkih direktora, 2002. godine, BiH se poziva da hitno donese ekonomske reforme, uključujući “ujedinjenje carinskog sistema, kako bi zaustavilo dupliciranje poslova i pronevjere i uvođenje PDV-a na državnom nivou kako bi se pojednostavio i učinio efikasnim sistem oporezivanja, te pomoglo u smanjenju cjelokupnih poreznih obaveza“. Postupajući po navednim prijedlozima, visoki predstavnik u BiH donosi Odluku o uspostavi Komisije za indirektnu poreznu politiku sa jasnim zadacima (principima) za reformu u oblasti carina i uvođenju poreza na dodatu vrijednost.

U skladu sa Ustavom BiH, Federacija BiH i Republika Srpska su se u 2003. godini složile da nadležnost u oblasti indirektnog oporezivanja povjere na državni nivo, nakon čega je, krajem 2003. godine, na nivou BiH usvojen Zakon o sistemu indirektnog oporezivanja. Tim zakonom, odgovornosti koje se tiču razvoja politike i primjene indirektnih poreza (akciza, carina, poreza na promet, PDV-a) povjerene su Upravi za indirektno oporezivanje (UIO) kao nezavisnoj instituciji na državnom nivou. Nakon ovoga možemo govoriti o poreskoj politici na nivou BiH.

Uvođenje i zakonsko utemeljenje

PDV u Bosni i Hercegovini se uveo iz više razloga. U uvodnom dijelu rada već smo rekli da je jedan od najvećih motiva bio upravo motiv koji se odnosi na ispunjenje uvjeta koji vode ka evropskim integracijama. Neki od ključnih aspekata, koji su bitni da bi se u potpunosti razumjeli motivi uvođenja PDV-a, u našu zemlju su prije svega, politička situacija u zemlji koja podrazumjeva kako domaću politiku tako i veliki uticaj međunarodne zajednice. Zatim, potrebno se osvrnuti i na preraspodjelu dohotka, u pogledu socijalne politike kao još jednog od bitnih aspekata prije uvođenja PDV-a. Vrlo je bitno istaći da je ovakav poreski sistem usmjeren i na umanjenje postojanja „sive“ ekonomije, tačnije, kroz porez na dodanu vrijednost i kontrole koje se vrše pri analizi poštovanja Zakona o PDV-u nastoji se, u što većoj mjeri, umanjiti evazija poreza, odnosno utaja.

Najznačajniji dokumenti na koje se oslanja u svrhu uspješnog funkcionisanja PDV sistema su:

Zakon o porezu na dodanu vrijednost („Službeni glasnik BiH“ br 9/05 i 35/05 i 100/08)

Pravilnik o primjeni zakona o porezu na dodanu vrijednost („Službeni glasnik BiH“ broj 93/05 i 21/06, 60/06, 6/07, 100/07, 35/08 i 65/10)

Zakon o sistemu indirektnog oporezivanja u BiH („Službeni glasnik BiH“ broj 52/04, 34/07 i 49/09)

Zakon o uplatama na jedinstveni račun i raspodjelu prihoda („Službeni glasnik BiH“ broj 55/04, 34/07 i 49/09)

Nadležna institucija u oblasti indirektnog oporezivanja na državnom nivou je Uprava za indirektno oporezivanje – UIO, koja je nezavisna institucija na državnom nivou. Sistem plaćanja funkcioniše na način da se sve uplate vrše na jedinstveni račun, a s tog računa dalje vrši se distribucija državnom nivou, entitetima i Distriktu Brčko, u skladu s njihovim učešćem u krajnjoj potrošnji.

Osnovni principi i pretpostavke koje su se slijedile kod uvođenja PDV-a

Ono što je prethodilo uvođenju PDV-a u Bosni i Hercegovinu:

Porez na promet koji se ubirao na entitetskom nivou zamjenjuje se jedinstvenim sistemom PDV-a na državnom nivou iz potrebe za postojanjem finansijskog suvereniteta,

Zakon o PDV-u BiH je u skladu sa Šestom direktivom Evropske unije o PDV-u,

Na ovaj način gradi se jedinstveni ekonomski prostor,

Sigurnije punjenje budžeta svih teritorijalnih jedinica,

Jednostavnije vođenje spoljnotrgovinske i carinske politike,

Stvaraju se uslovi za nesmetano funkcionisanje institucija,

Uspješnije se regulišu javni dugovi i

Smanjenje „sive“ ekonomije, evazije poreza.

Prednosti i nedostaci PDV-a

Da bi se eventualno mogli sagledati efekti primjene sistema poreza na dodanu vrijednost, potrebno je istaći neke prednosti, ali i nedostatke PDV-a u odnosu na do sada primjenjivani sistem poreza na promet .

Prednosti PDV-a, u odnosu na porez na promet proizvoda i usluga :

- U odnosu na porez na promet, PDV je mnogo izdašniji i efikasniji, jer obuhvata sve faze proizvodnje, odnosno prometa,

- PDV znatno umanjuje uslove za postojanje „sive“ ekonomije (za razliku od poreza na promet koji, upravo zato što se naplaćuje u najslabijoj karici-maloprodaji i to za gotov novac, daje velike šanse razvoju sive ekonomije); naplata najvećeg dijela PDV-a se ostvaruje prije maloprodajne faze (i to samo na osnovu izdatih faktura, bez obzira da li su one i naplaćene), što znači da se porez naplaćuje na ukupnu vrijednost od svake faze prometa (za razliku od poreza na promet, koji se u cjelini naplaćuje tek u maloprodaji); Ovo je po nekim mišljenjima i najznačajniji efekat,

- za razliku od sistema poreza na promet (koji se, kao jednofazan, zasniva na sistemu oslobađanja svih faza prometa koje prethode maloprodaji), PDV je višefazan (svefazani neto porez) i zasniva se na sistemu odbitaka. Iz istih razloga, poreska evazija u sistemu PDV-a je umanjena, jer se oporezuju, prate i kontrolišu sve faze prometnog ciklusa (za razliku od poreza na promet kod koga je poreska evazija prisutna kako kod maloprodaje tako i u svim prethodnim fazama, a naročito u veleprodajnoj),

- sistem PDV-a dosljednije poštuje princip odredišta i zbog dosljednije primjene principa odredišta, u sistemu PDV-a su i slučajevi dvostrukog oporezivanja i slučajevi dvostrukog oslobađanja transakcija u međunarodnom prometu znatno rjeđi nego u sistemu poreza na promet. Iz istih razloga, PDV obezbjeđuje ravnopravan konkurentski položaj uvezenih i domaćih proizvoda na tržištu zemlje uvoznice,

- jedna od bitnijih karakteristika PDV-a je i mali broj stopa, što znatno smanjuje administrativna tehnička ograničenja i pojednostavljuje tehnike obračunavanja, plaćanja i kontrole,

- PDV ima znatno logičniju (i ujedno neuporedivo efikasniju) tehniku naplate, jer kod PDV-a nema odlaganja plaćanja (za razliku od poreza na promet, čija se naplata sistemski suspenduje sve do maloprodaje),

- PDV obezbjeđuje neutralnost u spoljnotrgovinskim transakcijama, jer je izvoz u cjelini oslobođen oporezivanja,

- PDV se pri uvozu naplaćuje odmah, s tim da poreski obveznici-uvoznici tako plaćeni porez mogu odmah istaknuti kao poreski kredit (naravno, ako se ne radi o uvozu za vlastitu krajnju potrošnju),

- prednosti PDV-a su posebno uočljive kod oporezivanja usluga, jer i u ovom segmentu obezbjeđuju poresku neutralnost sa aspekta poreskih obveznika (koji i ulazni porez na korištene usluge mogu koristiti kao poreski odbitak, što sistem poreza na promet nije omogućavao).

Među nedostacima PDV-a, u odnosu na sistem poreza na promet, treba istaći:

- povećano administratiranje i troškovi poreskih obveznika vezane za obračunavanje, naplatu i plaćanje poreza u odnosu na jednofazni poreski sistem, a zbog činjenice da se poreskim obveznicima u sistemu PDV-a smatraju gotovo svi preduzetnici (osim onih „malih“, čiji obim prometa omogućava neulazak u sistem PDV-a,), te je mnogo veći broj poreskih obveznika nego u sistemu poreza na promet,

- izraženija regresivnost (što je direktna posljedica relativno malog broja poreskih stopa u odnosu na sistem poreza na promet, posebno u situaciji uvođenja PDV-a sa jedinstvenom stopom kakav je u BiH). Ovaj nedostatak može se djelimično riješiti selektivnim oporezivanjem specifičnih proizvoda akcizama,

- relativno izraženiji inflatorni potencijal (zbog mogućeg, a u mnogo slučajeva i neminovnog povećanja cijena, usljed racionalnih, ali i raznih psiholoških i drugih iracionalnih motiva i razloga, naročito ukoliko poreski obveznici nisu pravovremeno pripremljeni i dovoljno upoznati sa osobinama PDV-a i posljedicama njegove primjene),

- problem raspodjele subcentralnim nivoima (priroda PDV-a zahtijeva njegovo uvođenje i primjenu na najvišem, centralnom nivou vlasti. U složenim državama kakva je BiH, to neminovno dovodi do raznih problema vezanih za adekvatnu i pravednu distribuciju prikupljenog poreza nižim nivoima vlasti: entitetima, kantonima, opštinama).

Doznačavanje i raspodjela prikupljenih prihoda

Porezna reforma u oblasti indirektnog oporezivanja u Bosni i Hercegovini, započeta donošenjem Zakona o sistemu indirektnog oporezivanja u BiH, kroz operacionalizaciju Jedinstvenog računa u skladu sa Zakonom o uplatama na Jedinstveni račun i raspodjeli prihoda, od 01.01.2005. godine zahtijevala je poduzimanje cijelog niza mjera u cilju usaglašavanja i primjene propisa o pripadnosti javnih prihoda saglasno metodologiji vođenja i jedinstvenog računa.

Raspodjela prihoda se vrši korisnicima prihoda prema Zakonu o sistemu indirektnog oporezivanja i donesenim podzakonskim aktima Pravilnika o uplaćivanju indirektnih poreza i ostalih prihoda i naknada koje naplaćuje Uprava za indirektno oporezivanje („Službeni glasnik BiH“ broj 99/07, 31/08 i 51/09) i Pravilnika o određivanju iznosa rezerve na jedinstvenom računu za izmirivanje obaveza u vezi sa indirektnim porezima, naplaćenim od strane Uprave za indirektno oporezivanje („Službeni glasnik BiH“ broj 59/04) i to svakog dana.

Iznos sredstava koji se doznačava BiH izračunava se kao iznos koji se pojavljuje u Budžetu BiH za tekuću godinu pomnožen koeficijentom koji se dobije kada se 1 podijeli sa brojem radnih dana Uprave za indirektno oporezvanje u tekućoj godini. Iznos koji se doznačava za finansiranje vanjskog duga je iznos koji je utvrđen u Budžetu BiH za svaki entitet za tekuću godinu. Ministarstvo finansija i trezora BiH je dužno da svakog prvog radnog dana u kvartalu obezbijedi Upravi plan otplate koji je odobrio Upravni odbor.

Udjeli entiteta i Brčko Distrikta u preostalom iznosu izračunavaju se kao preostali iznos umanjen za finansiranje vanjskog duga pomnožen određenim koeficijentom (koeficijentom doznačavanja), koji se utvrđuje kao odnos suma krajnje potrošnje prikazane u prijavama poreza na dodatu vrijednost. Uprava je dužna da na JRT ili drugom poslovnom računu kod Centralne banke BiH drži minimlnu rezervu neophodnu za povrat PDV-a poreskim obveznicima. Rezerve se računa kao suma povrata sredstava za sljedeći dan i računa se kao prosječni iznos sredstva za povrat u određenom periodu. Obzirom da se pod prikupljenim prihodom podrazumijeva naplaćeni prihod po odbitku minimalne potrebne rezerve, tek po odbitku iste pristupa se rasporedu sredstava po namjeni ili po korisnicima. Sredstva se prvo doznačavaju u budžet zajedničkih institucija BiH. Svaki dan se u budžet BiH obračunava i doznačava iznos zajedničkim institucijama i obavezan dio za rezervu, a zatim entitetima i distriktu.

Raspodjela sredstava se vrši prije izmirenja obaveza za spoljni dug, a na osnovu Odluke o načinu izračunavanja koeficijenta raspodjele (“Službeni glasnik BiH“, broj 3/05). Prema toj odluci, koeficijent raspodjele se izračunava svakog mjeseca, na osnovu stvarnog gotovinskog prispijeća prihoda za dvanaestomjesečni period, na osnovu učešća entiteta i Brčko Distrikta u ukupnoj krajnjoj potrošnji u BiH. Nakon utvrđivanja apsolutnih iznosa, vrši se doznaka sredstava na račun BiH kod Centralne banke BiH, odnosno eventualno na podračune entiteta kod CBBiH za servisiranje inostranog duga. Iznos za servisiranje inoduga je određen u budžetu BiH i u budžetima entiteta za tu fiskalnu godinu. Značajna odredba je da se obračuni dijelova prihoda za finansiranje institucija BiH vrše na osnovu budžeta za prethodnu fiskalnu godinu sve dok se ne usvoji budžet za tekuću fiskalnu godinu. Nakon usvajanja budžeta za tekuću fiskalnu godinu izvršit će se korekcija obračunatih i doznačenih iznosa.

Slika 1 Preraspodjela dohotka ostvarenog ubiranjem indirektnih poreza

RAČUNOVODSTVENO TRETIRANJE PDV-a

Jedan od osnovnih ciljeva računovođe jeste što bolje približiti računovodstveno tretiranje PDV-a, odnosno razumjeti koje su to ključne stavke koje omogućavaju privrednom subjektu da ispravno i korektno knjiži poslovne događaje, uvijek u skladu sa Zakonom o PDV-u, te kako će uredno popuniti PDV prijavu, kako će uredno voditi interne PDV kontrole, kao i uvijek biti spreman za eksternu kontrolu. Kod računovodstvenog tretiranja PDV-a najvažnije je razumjeti koliki značaj ima ispravno i korektno knjiženje ispravne i korektne dokumentacije. Dakle, u računovodstvu sve kreće od ispravne dokumentacije koja predstavlja ključ za uspješno evidentiranje poslovnih događaja, ali i za kompletiranje knjiženja koja su ključna za zaključivanje perioda i predstavljaju prvi korak ka finansijskom izvještavanju.

Zakon o PDV-u u svom članu 56. Kaže: „Svaki obveznik obavezan je voditi knjige s dovoljno podataka koji će omogućiti urednu primjenu PDV-a za svaki period PDV-a i inspekciju od UIO.“

Značaj ispravne dokumentacije

Da bi se ispunio član 56 Zakona o PDV-u potrebno je uvijek imati obezbjeđenu ispravnu dokumentaciju za knjiženje. Naravno, sve to ukoliko je pravno lice PDV obveznik i ukoliko je lice s kojim ima poslovnu razmjenu PDV obveznik. Jednostavnijim jezikom rečeno, ukoliko poslovni događaj podliježe oporezivanju, onda je za isti potrebno obezbjediti ispravnu dokumentaciju.

Kod registracije PDV obveznika, dakle kod osnivanja društva ukoliko će isto biti u PDV sistemu potrebno je da obezbjedi Uvjerenje o poreskoj registraciji ili tzv PIB – porezni identifikacioni broj. Pravno lice, koje isti broj posjeduje, znači da je poreski obveznik i dužan je broj iskazivati na svojim računima. Po sistemu automatizma izlazni računi koje ovo lice ispostavlja, kao i fiskalni račun ili fiskalani odrezak, moraju biti u potpunosti sinhronizovani sa istim podacima i na fakturi i na fiskalnom računu, istog datuma, vrijednosti i opisa prometa. Svako lice je dužno pratiti da li je pravno lice od kojeg prima fakturu u sistemu PDV-a i da li ta ista faktura sadrži sve potrebne i ispravne podatke u skladu sa Zakonom o PDV-u. Svaki propust čini fakturu neispravnom, a greške podliježu sankcijama.

PDV račun mora sadržavati slijedeće elemente:

- mjesto, datum izdavanja i redni broj računa,

- naziv, adresu i PDV identifikacijski broj obveznika-izdavatelja računa,

- ime, naziv, adresa i PDV broj ili matični broj primatelja dobara ili korisnika usluga,

- datum isporuke dobara ili usluga,

- trgovački naziv, vrstu, količinu i cijenu isporučenih dobara i obavljenih usluga ,

- pojedinačnu vrijednost dobara i usluga bez PDV-a,

- stopu PDV-a,

- pojedinačni iznos PDV-a,

- pojedinačnu vrijednost dobara ili usluga s PDV-om,

- ukupan iznos naknade bez PDV-a i

- ukupan iznos PDV-a.

PDV račun mogu zamijeniti sljedeći računi:

Račun avans – u smislu ulaznog PDV-a ovaj račun se prima kada platimo dobra ili usluge po ponudi ili predračunu, a isti ne budu isporučeni u obračunskom periodu, od dobavljača zbog ispravnog obračunavanja PDV-a zahtjevamo avansni račun. Također, u smislu izlaznog PDV-a ovaj račun se izdaje kada je situacija obrnuta, zaprimili smo novac, a nismo isporučili dobra ili usluge koji podrazumjevaju postojanje PDV-a na istima.

Interni račun – koji se izdaje pri upotrebi dobara i usluga u vanposlovne svrhe pod uvjetom da se na navedena dobra i usluge može odbiti PDV u potpunosti ili djelomično.

Potvrda o prijemu – koja se izdaje u posebnim situacijama kada se nije u mogućnosti izdati račun, npr: kada se kupuju dobra od poljoprivrednika koji nije PDV obveznik.

Blagajnički račun – koji izdajete ako promet koji vršite naplaćujete u gotovini. Ovo je vrlo rijedak slučaj za pravna lica koja ne posluju isključivo maloprodajnički.

KUF i KIF

U prethodnom dijelu koji govori o ispravnoj dokumentaciji, pored dokumentacije o poreznoj registraciji, spomenuli smo ulazne i izlazne fakture kao dokumente koji moraju biti ispravni da bi se ostvarilo fer i korektno knjiženje u skladu sa Zakonom o PDV-u. Upravo u PDV sistemu evidentiranje ulaznih i izlaznih računa, odnosno popularno nazvani KUF i KIF dobivaju na značaju. Jako je bitno istaći da evidencija kroz ove dvije knjige mora biti vođena principima tačnosti, rednosti i pravovremenosti prema Zakonu o računovodstvu i reviziji, ali i prema Međunarodnim računovodstvenim standardima. Zašto je ovo jako bitno kada govorimo o PDV-u?

Naime, evidentiranjem računa u KUF-u i u KIF-u mi evidentiramo PDV koji se unosi u poresku prijavu. Vrlo je bitno shvatiti da PDV koji je obračunat na isporuke dobara i usluga nije prihod poreskog obveznika, niti je isti rashod kod evidentiranja ulaznih računa. Nakon obračunskog perioda, a nakon uvođenja sistema PDV-a obračunski period je jedan mjesec, dakle svakog 10.-tog u mjesecu mora se podnijeti PDV prijava za prethodni mjesec, u istu se unosi ulazni PDV i izlazni PDV razlike po uvozu dobara i donosi se konačni iznos PDV-a, kojeg je potrebno uplatiti ili za koji je potrebno tražiti povrat. Logika je da će u prosjeku češće trebati uplatiti PDV nego isti potraživati. Praksa je i kada do toga dođe, da se ta sredstva ostave na javnom računu i da se koriste kao pretplata za buduće periode u kojima će biti potrebno uplatiti PDV.

U sistemu PDV-a najviše pažnje je potrebno posvetiti upravo tom izdavanju računa jer se na osnovu njih i obračuna porezna obaveza. To ustvari znači da bi svako pravno lice, u zavisnosti od svoje kompleksnosti, trebalo razviti informacione programe koji olakšavaju ispostavljanje ispravnih računa. Naravno sve zavisi od djelatnosti obveznika, ali i programe koji će što bolje evidentirati i ulazne fakture te na taj načim obezbjediti ispravno kontno razdvajanje ulaznog i izlaznog PDV-a, a sve u svrhu što lakšeg kreiranja PDV prijave.

Sadržaj KUF-a i KIF-a detaljno je opisan u čl. 121 – 123 Pravilnika o primjeni Zakona o PDV-u.

Odvojena evidencija, specifičnost tržišta u BiH

Zbog lakšeg evidentiranja poslovnih promjena, posebno onih koje su usko vezane za PDV, a samim tim za PDV prijavu i sve druge oblike izvršavanja obaveza prema državi, potrebno je da obveznici odvojeno vode evidenciju vezano za interakciju s različitim licima. Naime, potrebno je u računovodstvenoj evidenciji izdvojiti:

- Prodaju registrovanim obveznicima,

- Oslobođenu prodaju,

- Izvoz i

- Prodaju potrošačima iz Federacije BiH, Republike Srpske i Brčko

Naravno, kontnim planom, koji je drugačiji za dva entiteta, predviđeno je odvajanje prve tri stavke, dok se upravo specifičnost našeg tržišta ogleda kroz ovu posljednju stavku. Za obveznike koji posluju jednom poslovnicom u jednom, a drugom u drugom entitetu kod finansijskih izvještavanja može doći do komplikacija zbog različitih tretiranja pojedinih stavki, a i sama forma PDV prijave zahtjeva da se ove prodaje razdvoje kako bi se utvrdio ključ preraspodjele dohotka. Međutim, sam Zakon o PDV-u je na državnom nivou i to je najvažnije, sve ostalo su finese i detalji na kojima se može poraditi, ali zaista zahtjevaju jako mnogo pažnje.

Mora se voditi evidencija svih transakcija vezanih za posao koji se obavlja, a koje utiču na iznos PDV-a koji treba platiti ili koji se može tražiti kao povrat.

To podrazumijeva:

- Svaki promet dobara ili usluga za koji vam dobavljači zaračunavaju PDV,

- PDV koji vam naplaćuju dobavljači,

- Sav promet koji se obavlja, a koji je oslobođen poreza,

- Iznos naknade za uvoz bez PDV-a,

- PDV za uvoz,

- Sva dobra koja se izvoze,

- Sve darove ili zajmove koji se daju,

- Sva dobra koja se steknu ili proizvodu tokom poslovanja, a koja se koristite u lične ili druge neposlovne svrhe,

- Sve naknadne ispravke porezne osnovice i poreza i

- Troškove za pružene usluge, ukoliko su one pružene bez naknade.

Računovodstveno tretiranje PDV-a kod nabavki – ulazni PDV

Ono što je značajno za PDV i njegovo računovodstveno tretiranje kada govorimo o nabavkama, odnosno o ulaznim fakturama, je da PDV ne ulazi u trošak nabavke dobara i usluga.

Računovodstveno tretiranje PDV-a kod nabavke materijala

Ono što je značajno za PDV i njegovo računovodstveno tretiranje, kada govorimo o nabavkama, je da PDV ne ulazi u trošak nabavke dobara i usluga. Računovodstveno tretiranje PDV-a u ovom slučaju najbolje je posmatrati kroz primjer nabavke materijala:

Primjer 1.: Nabavili smo po fakturi 09/13 1000 komada materijala A po cijeni od 12 KM/kom plus PDV. Prevoz materijala do našeg skladišta izvršio je dobavljač i za tu uslugu nam fakturisao iznos od 500 KM plus PDV. Istovar je takođe izvršio dobavljač po cijeni od 250 KM plus PDV. Nakon izmirenja obaveza prema dobavljačima materijal smo uskladištili.

Tabela 1: Knjiženje nabavke materijala kroz dnevnik

Naveli smo najjednostavniji primjer nabavke materijala kako bi se vidjelo ono što je suština i o čemu smo govorili u prethodnim dijelovima rada, a to je da se PDV knjiži odvojeno od svih drugih računovodstvenih stavova i da ne predstavlja trošak koji ulazi u zavisne troškove nabavke. Također, kroz primjer se vidi da se PDV plaća dobavljaču, odnosno faktura kao porezno ispravna ima na sebi već iskazan iznos PDV-a i kupac je dužan dobavljaču platiti ukupan iznos fakture, dakle osnovicu i obračunati porez, a poslije kod procesa njegove prodaje također zahtjeva od svojih kupaca da plate PDV koji će obveznik iskazati na svojoj izlaznoj fakturi. Vrlo je važno shvatiti da obzirom da ovaj porez nije ušao u nabavnu vrijednost materijala neće biti duplog obračunavanja kada se nakon procesa proizvodnje kreira cijena po kojoj će se izvjesni proizvod prodavati daljim kupcima i kada se ukalkuliše PDV, to će biti samo PDV na dodanu vrijednost, a nikako „PDV na PDV“. Zato je vrlo važno uočiti i na najjednostavnijim primjerima ono čime treba biti vođen kroz cijelo poimanje PDV-a i u kompleksnijim računovodstvenim situacijama, a to je da je PDV računovodstveno odvojena kategorija da ima svoje mjesto i svoj konto bilo da se radi o ulaznom ili izlaznom PDV-u.

Računovodstveno tretiranje PDV-a kod ostalih ulaznih računa

Tretiranje PDV kod ostalih ulaznih računa, a za pravno lice to su svi računi koji se ne odnose na osnvnu djelatnost, a bez kojih je nemoguće normalno poslovati, svodi se na isti princip evidentiranja. Tu spadaju režijski računi, računi zakupnine, raznih usluga i slično. U ovom slučaju je najvažnije istaći da se PDV tretira kao i kod nabavke materijala, dakle uvijek kao izdvojena stavka s tim da treba voditi računa o tome da li je dobavljač PDV obveznik, odnosno da li njegova djelatnost spada u djelatnosti koje podliježu porezu na dodanu vrijednost. Obzirom da je sam naziv ovog poreza više nego jasan jednostavno je zaključiti da postoje kategorije usluga koje ne podliježu oporezivanju i najbolji primjer za iste su usluge osiguravajućih kuća.

Neobračunavanje PDV-a

Vrlo je značajno znati da se PDV može ukalkulisati i mora se ukalkulisati kada je riječ o maloprodaji i kreiranju krajnje cijene proizvoda, a o tome ćemo govoriti poslije. Jako je bitno znati da se PDV neće ukalkulisati kada govorimo o troškovima koji se ukalkulišu iz prostog razloga što se ti troškovi mogu predvidjeti i zato su kontnim planovima predviđena konta Ukalkulisanih troškova ili Unaprijed obračunatih troškova, ali niti jedno računovodstveno evidentiranje ne predviđa ukalkulisani ulazni PDV, jer je to kategorija koja mora biti tačna i koja podrazumjeva jednu iznimno bitnu stavku a to je da ako nema ulazne fakture nema ni PDV-a. PDV predstavlja obavezu prema državi ili potraživanje od iste. To nisu kategorije koje se mogu pretpostavljati i kao takve poslije biti eventualnim predmetom izmjena, dopuna, storna i slično.

Računovodstveno tretiranje PDV-a u posebnoj šemi – građevinske firme

Posebna shema je specifičan pristup oporezivanju građevinske djelatnosti kako bi se u toj oblasti ubrzala naplata PDV-a, jer su ti radovi dugotrajni, a računi se ispostavljaju periodično. Specifičnosti podrazumjevaju i specifičan računovodstveni tretman. Ono što je ostalo isto i nakon uvođenja PDV-a je da se posebna šema odnosi na građevinske firme, dakle i u prošlom sistemu oporezivanja građevinske firme su bile u posebnom tretmanu. U shemi su kooperant i izvođač radova, ali Uprava za neizravno oporezivanje može produžiti primjenu posebne sheme. Iako je izvođač radova obveznik PDV-a, kooperant i izvođač radova su solidarno i pojedinačno odgovorni za plaćanje PDV-a. Ulazni porez će se priznavati kao odbitak, tek na temelju dokaza o izvršenoj uplati poreza (bez obzira na to ko će izvršiti uplatu). Kooperant, podnosi prijavu za PDV na isti način kao i za bilo koju drugu djelatnost. U prijavu se unosi i PDV koji za je za kooperanta platio izvođač radova. Uz takvu prijavu Uprava za indirektno oporezivanje će kod obrade prijava priložiti uplatnicu izvođača kao dokaz da je taj PDV plaćen s pozivom na identifikacijski broj kooperanta. Dakle kooperant vrši isporuku dobara i usluga u vezi s izgradnjom građevinskih objekata. Obaveza plaćanja PDV-a se prebacuje na osobu kojoj se vrši usluga.

Slika 2 Prikaz toka obaveze i plaćanja PDV-a

U smislu računovodstvenog evidentiranja, ovdje je zanimljivo da se on knjiži isto, samo se plaća drugačije. Glavni nosioc radova plaća za kooperanta i onog momenta kad je plaćen on postaje ulaznim porezom za obje strane. Obaveze računovodstva ogledaju se u slijedećim aktivnostima izvještavanja Uprave za indirektno oporezivanje. Da bi se što bolje shvatio način izvještavanja i odgovornosti računovodstvenog odjela u nastavku donosimo bitne dijelove instrukcije o posebnoj šemi.

Član 8. (Obaveza izvještavanja UIO)

(1) Izvođač radova na kojeg je saglasno članu 41. stav (1) Zakona prenijeta obaveza plaćanja PDV-a koji mu je obračunao kooperant, dužan je za tako plaćeni PDV podnijeti izvještaj UIO uz PDV prijavu za porezni period za koji je izvršeno plaćanje, a u roku propisanom članom 39. stav (2) Zakona.

(2) Pored izvještaja iz stava (1) ovog člana izvođač radova dostavlja UIO i kopije platnih naloga ili drugi dokument kojim se dokazuje da je plaćanje izvršeno.

Član 9. (Obaveza izvještavanja kooperanta)

Izvođač radova na kojeg je saglasno članu 41. stav (1) Zakona prenijeta obaveza plaćanja PDV-a koji mu je obračunao kooperant, dužan je za tako plaćeni PDV dostaviti izvještaj i kooperantu u roku propisanom članom 8. ove Instrukcije.

Član 10. (Sadržaj izvještaja)

(1) Izvještaj iz člana 8. stava (1) ove Instrukcije sadržava najmanje sljedeće podatke:

a) naziv izvođača radova i identifikacioni broj,

b) identifikacioni broj kooperanta,

c) naziv kooperanta,

d) porezni period,

e) iznos PDV-a uplaćenog sa pozivom na IB kooperanta,

f) datum i

g) ovjera (potpis i poslovni pečat).

(2) Obrazac izvještaja sastavni je dio ove Instrukcije.

Član 11. (Evidentiranje izvještaja)

Podatke iz Izvještaja iz člana 10. ove Instrukcije, grupe za obradu poreznih prijava će unijeti u informacioni sistem UIO, opcijom ručnog zaduženja računa kooperanta.

Računovodstveno tretiranje PDV-a u posebnoj šemi – male firme

Ukoliko pravno lice u prethodnoj godini svog poslovanja ostvari promet manji od 50.000,00 KM, onda to pravno lice nije obvezno biti u sistemu PDV-a, ali može to učiniti dobrovoljno. Ovakve firme mogu ući u sistem PDV-a i za njih vrijedi isti uslovi kao i za sve ostale, ali je samo specifična činjenica da se isti moraju u PDV sistemu zadržati 5 godina, dok ostali iz PDV sistema mogu izaći ako im promet padne ispod 50.000,00 KM u prethodnoj godini. Uloga računovodstva je da se ni pod razno ne dese propusti kod evidentiranja ulaznih računa od PDV obveznika, da se ne dese propusti kod izvještavanja i svakako da se uredno vodi evidencija o prometu i njegovom godišnjem iznosu kako bi pravno lice u svakom trenutku moglo početi poslovati u sistemu PDV-a bez većih poteškoća.

Računovodstveno tretiranje PDV-a u posebnoj šemi – poljoprivrednici

Poljoprivrednici, tj oni koji obavljaju poljoprivrednu ili šumarsku djelatnost, obrađuju polja, uzgajaju domaće životinje, itd. postaju obveznik PDV-a kada ukupan katastarski prihod svih članova tog domaćićnstva prijeđe 15.000 KM i za njih vrijede isti propisi kao i za ostale koji su u sistemu PDV-a. Ostali poljoprivrednici koji ne prelaze ovaj prihod mogu ostvariti pravo na paušalnu naknadu u iznosu od 5%, pod uvjetom da:

Dostave dokaz Upravi da ostvaruju prihod od poljoprivrede i šumarstva,

Promet poljoprivrednih i šumarskih proizvoda i usluga vrše PDV obveznicima.

Ako lice ispunjava ove uvjete, Uprava će mu odobriti pravo na paušalnu naknadu. PDV obveznik koji od takvog lica nabavlja proizvode ima pravo iznos obračunate naknade odbiti kao ulazni porez, pod uvjetom da je PDV, naknadu i vrijednost primljenih dobara i usluga platio poljoprivredniku. Zadatak računovodstva u ovim slučajevima kada ima ulaznu dokument poljoprivrednika da isti doznači ispravno i korektno jer ostvaruje pravo odbitka ulaznog poreza.

Računovodstveno tretiranje PDV-a u posebnoj šemi – putničke agencije i tour operatori

Agencije koje nastupaju u svoje ime i osiguravaju dobra i usluge potrebne na putovanjima korisnicima njihovih usluga, a pri tome i sami ta dobra i usluge nabavljaju od drugih obveznika, će se naći u sustavu PDV-a ako ostvari promet veći od 50.000 KM.

Turističke su usluge specifične jer se sastoje od velikog broja različitih usluga kao što je prijevoz turista, njihov smještaj u hotelu, ishrana u restoranima, usluge turističkog vodiča. Međutim, predmet oporezivanja bit će jedinstvena usluga, odnosno, sve gore navedene usluge dobivaju tretman jedinstvene usluge, tako da nije bitno vrše li se one u zemlji ili inostranstvu. Do porezne osnovice u ovom slučaju dolazimo „naopako“, jer prvo računamo obvezu za PDV iz bruto marže, pa tek onda osnovicu. Tretman ulaznog PDV-a kod turističkih agencija je specifičan jer se nema pravo odbiti ulazni porez s računa koje su dobijeni od isporučitelja prethodnih turističkih usluga. Zadatak računovodstvenog odjela je da u svakom trenutku vrši ispravno knjiženje ulaznih faktura drugih dobavljača kako bi na ispravan način kreirali izlaznu, prodajnu fakturu za jedinstvenu uslugu.

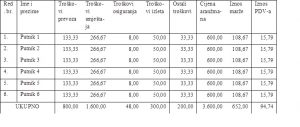

Primjer:

Firma „XY“ organizuje putovanje u Veneciju 5 dana za 6 osoba. Cijena aranžmana po osobi iznosi 600,00 KM

Troškovi prevoza autobusom iznose KM 800,00 bez PDV-a a po članu 27. Zakona o PDV-u koji reguliše usluge prevoza u međunarodnom saobraćaju. Troškovi smještaja puni pansion iznose 1.600,00 KM. Troškovi turističkog vodiča za 3 dana je 200,00 KM. Troškovi osiguranja iznose 1,60 KM dnevno po osobi što iznosi 48,00 KM ukupno. Troškovi izleta uračunati u cijenu usluge su 50,00×6=300,00 KM.

Raspored troškova:

– troškovi prevoza 800,00 KM / 6 putnika = 133,33

– troškovi smještaja 1.600,00 KM / 6 putnika = 266,67

– troškovi turističkog vodiča 200,00 KM / 6 putnika = 33,33

– troškovi osiguranja 1,60 KM dnevno x 5 dana = 8,00

– troškovi izleta 300,00 / 6 putnika = 50,00

Kalkulacija

Na onsovu raspoložive dokumentacije (ugovori, ponude, sporazumi, fakture i druge dokumentacije za putovanje na destinaciju)

Knjiženje:

Obrazloženje primjera:

U primjeru smo naveli da turistička agencija nudi jedan aranžman a koji je sadržan od više usluga. Prije svega je potrebno izvršiti raspored troškova te podijeliti troškove ili usluge proporcionalno po putniku ukoliko je to moguće. Nakon što to uradimo, slijedeći korak je formiranje konačne kalkulacije za svakog putnika kojom bi dobili iznos marže za svakog putnika. Ovo je potrebno iz razloga što u većini slučajeva putnici imaju različite troškove. To međutim nije u našem slučaju te u našem slučaju svaki putnik ima isti iznos troškova, istu cijenu aranžmana te konačno, marža po putniku je ista. Završena kalkulacija nam treba dati podatak o cjelokupnoj marži aranžmana te iznosu PDV koji će se obračunati na osnovu te marže. Kroz knjiženje smo prikazali nastajanje obaveze prema dobavljačima usluga koje čine naš aranžman kroz obračun troškova. Posljednji korak u knjiženju je zaduživanje kupaca, odnosno putnika te raspored prihoda na oporezive i neoporezive prihode. Neoporezivi prihodi su do visine troškova aranžmana, a ostali prihod – marža podlijeće obračunu PDV-a kojom dalje stvaramo obavezu za PDV.

Računovodstveno tretiranje PDV-a kod prodaje – izlazni PDV

Izlazni PDV baš kao i ulazni ima računovodstveno potpuno odvojen tretman. Kontnim planom su predviđene stavke koje tretiraju izlazni PDV. Najjednostavniji primjer je klasična prodaja kupcu onog proizvoda ili usluge koje predstavljaju osnovnu djelatnost pravnog lica, odnosno onu djelatnost za koju su registrovani. Svaki vid prodaje koji je dozvoljen, mora biti računovodstveno propraćen i mora se obezbjediti prateća dokumentacija kao i ispravno PDV tretiranje takvih prodaja.

Već smo ranije napomenuli da se kod prodaje može pojaviti ukalkulisani PDV, ali naravno samo kao prelazni konto, nikako kao konto koji ima karakteristiku obaveze. Obaveza za izlazni PDV nastaje tek kada do prodaje dođe. Razlika se pojavljuje kod prodaje sa veleprodajnog skladišta i prodaje iz maloprodajnog objekta. Kod prodaje iz maloprodajnog objekta potrebno je imati Ukalkulisani PDV, koji se obračunava nakon kreiranja vrijednosti robe koja uključuje i ukalkulisani RUC, ali isto tako se i u trgovini na veliko zalihe mogu voditi po prodajnim cijenama sa ukalkulisanom maržom i ukalkulisanim PDV-om. Dakle sve cijene izložene u maloprodaji podrazumjevaju cijene kreirane s iznosom PDV-a, ali naravno obaveza za isti nastaje tek nakon prodaje. Računovodstveno se tada isknjižava iznos ukalkulisanog poreza za iznos stvarnog poreza, a stvarni porez se knjiži na Obaveza za izlazni PDV.

Računovodstveno tretiranje PDV-a – prodaja s veleprodajnog skladišta, ako se zalihe vode po nabavnoj cijeni

Primjer.: Sa veleprodajnog skladišta prodali smo kupcu robe u vrijednosti 55.000,00 plus PDV. Kupac je istu robu platio u doznačenom roku valute.

Tabela 2 Knjiženje prodaje robesa veleprodaje kroz dnevnik

Kao što je kod ulazne fakture ulazni PDV bio zasebna kategorija, tako je i kod izlazne fakture obaveza za izlazni PDV izlazna kategorija, ali se iznos istog naplaćuje od kupca.

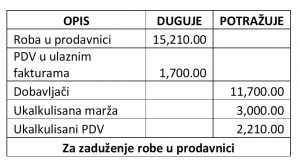

Računovodstveno tretiranje PDV-a – prodaja iz maloprodajnog objekta

Da bi što bolje shvatili prodaju i tretiranje izlaznog PDV-a, ali i da bi shvatili tu kategoriju ukalkulisanog PDV-a potrebno je prvo propratiti zaduženje robe u maloprodajnom objektu.

Primjer: Od jednog dobavljača nabavljeno je više vrsta robe u vrijednosti od 9.000 KM + Zavisni taroškovi 1.000 KM, + 1.700 KM-PDV-a, Roba se u prodavnici zadužuje sa 30% marže i 17% PDV-a:

- Fv Robe………………………………. 9.000,00

- Zavisni tr………………………………1.000,00

- Nv- 10.000

- Marža………………………………….3.000,00

- Prodajna vrijednost bez PDV..13.000,00

- PDV 17%……………………………… 2.210,00

- Pv + PDV…………………………….15.210,00

Tabela 3 Zaduženje robe u prodavnici kroz dnevnik

PRODAJA ROBE

Primjer : Prodato je razne robe u vrijednosti 9.360,00

Za razduženje robe u prodavnici

Tabela 4 Razduženje prodate robe iz prodavnice kroz dnevnik

Prethodni primjeri su dati u svrhu shvatanja računovodstvenog tretmana ulaznog i izlaznog PDV-a. Ono što je najznačajnije shvatiti je prost koncept računovodstvenog tretiranja koji podrazumjeva odvajanje PDV-a na posebna konta, bilo da se radi o ulaznom ili izlaznom PDV-u. Ono što je također značajno je kreiranje PDV prijave, jer se u procesu kreiranja PDV prijave upravo i vidi koliko je značajan taj računovodstveni tretman PDV-a i koliko je značajno da služba računovodstva uredno vodi KUF i KIF.

Kreiranje PDV prijave vrši se uz pomoć Informacionog sistema Uprave za indirektno oporezivanje. Prema članu 39. stav 1 Zakona o PDV-u poreski obveznici su dužni da svoju PDV obavezu obračunaju, tj. Utvrde za određeni period, tačnije za jedan kalendraski mjesec, te da je navedu u PDV prijavi. PDV prijava se sačinjava isključivo na osnovu faktura iz KIF-a i KUF-a i to naravno onih koje uključuju PDV. Ova prijava mora sadržavati sve neophodne podatke ( sve podatke o pravnom licu, njegov identifikacioni broj, period za koji se prijava podnosi, podatke o prometu dobara i usluga, podatke o poreskoj obavezi, podatke o pravu odbitka ulaznog poreza i slično).

INO USLUGE I RAČUNOVODSTVENO TRETIRANJE PDV-A KOD INO USLUGA

„U smislu propisa o PDV-u, mnogo toga se može svrstati u “promet usluga”. Prema članu 8. stav 1. Zakona i članu 17. stav 1. Pravilnika, prometom usluga se smatraju “svi poslovi i radnje … koji ne čine promet dobara”, odnosno “sve isporuke koje se vrše u okviru obavljanja djelatnosti a koje se ne smatraju isporukom dobara”. U svim takvim slučajevima, registrovani PDV obveznik je, na ispostavljenoj fakturi za nešto što ima tretman “usluge” u domaćem prometu dužan zaračunati i izlazni PDV, izuzev, naravno, ako se radi o uslugama koje su izričito oslobođene oporezivanja PDV-om. Primjera takvih oslobađanja ima priličan broj, pri čemu se pretežno radi o uslugama koje su u javnom interesu ili su možda na drugi način već obuhvaćene PDV sistemom. U međunarodnom prometu usluga, međutim, važe posebna PDV pravila. U uslužnim relacijama između naših i stranih lica postoje brojne PDV specifičnosti, pa se (u zavisnosti od toga o kakvoj se vrsti usluge radi) može dogoditi da je usluga koju domaći PDV obveznik fakturiše u inostranstvo oslobođena bh. PDV-a, kao i da na uslugu koja je bilo kojem domaćem licu fakturisana iz inostranstva postoji obaveza obračunavanja bh. PDV-a. Pritom treba imati u vidu i pravila izbjegavanja dvostrukog oporezivanja, odnosno dvostrukog neoporezivanja usluga u međunarodnom prometu, koja dodatno mogu zakomplicirati situaciju.“

Prethodno navedeni tekst smo u cijelosti prenijeli upravo zato što na odličan način, te vrlo jednostavno, a koncizno pojašnjava šta je promet uslugama i ističe da zaista postoje PDV specifičnosti u oblasti razmjene usluga sa ino licima što je upravo i naš fokus u ovom poglavlju. Pokušati ćemo kratko predstaviti zašto se promet ino uslugama razlikuje od prometa dobrima. Vrlo je bitno na početku prezentovanja istaći, da bez obzira koliko dugo se u našoj državi primjenjuje PDV sistem, usluge i dalje dovode do nedoumica kod subjekata i do čestih pitanja, nesuglasica, nerijetko i kazni od ovlaštenih institucija i slično.

Definiranje prometa usluga

Vrlo često kroz iščitavanje raznih savjetnika iz oblasti računovodstva i finansija se može naići na dileme oko toga šta je to tačno promet uslugama. Obzirom da smo na početku naveli tekst Gosp. Dmitrovića u kojem on podsjeća na definiciju iz Zakona da je promet uslugama svaki promet koji nije promet dobrima. Upravo iz ovog definiranja se rađaju prvi problemi. Jendostavno je odrediti šta je dobro i što je promet dobrima, ali kod usluga, obzirom da se ne radi o opipljivoj materiji uvijek ostaje prostor za različita tumačenja. Mnogo puta se pokušalo kazniti subjekta zbog pogrešnog poimanje da je nešto usluga ili su samo privredni subjekti nehotično ili prikrivreno svjesno pokušali određene promete ne prikazati kao promet uslugama iz inostranstva i izbjeći plaćanje PDV obaveze. Postoji više varijanti i zato je jako bitno utanačiti da svaki prihod koji se stiče mimo prihoda od prometa dobrima ili uslugama koje su osnovna djelatnost nije oporezivi promet uslugama. Upravo zbog ovakvih situacija se u PDV propisima i dodalo da pod promet usluga spada i :

- Prenos i ustupanje autorskih, patenata, licenci, zaštitnih znakova, kao i drugih imovinskih prava,

- Pružanje usluga uz naknadu na osnovu odluke državnog organa, organa lokalne samouprave ili na osnovu zakona,

- Pružanje usluga koje porezni obveznikbez naknade izvrši u vanposlovne svrhe osnivača, zaposlenih ili drugih lica,

- Trpljenje neke radnje i suzdržavanje od neke radnje, što obuhvata i dopuštanje korištenja pokretnih i nepokretnih stvari, patenata i drugih pronalazačkih prava,

- Razmjena usluga za dobra ili druge usluge.

PDV tretman prometa usluga sa stranim partnerima

Kada govorimo o PDV tretmanu prometa usluga sa stranim partnerima ključno je o kakvoj se usluzi radi. Kod prometa uslugama, međunarodnog prometa uslugama ne postoji konačan kriterij u kojem se kaže pod kojim usluvima se usluge oporezuju, a pod kojim uslovima neoporezuju. Iz tog razloga pokušat ćemo razdvojiti PDV tretman izlaznih usluga.

PDV tretman usluga koje pruža domaće lice stranom licu

Kada govorimo o uslugama koje pruža domaće lice stranom licu, ne možemo ih povezati sa izvozom dobara za koje postoji univerzalni kriterij, a to je da je izvoz dobara oporeziv nultom stopom. Za usluge postoji neko „opće pravilo“ koje je prepuno izuzetaka. To opće pravilo kaže da se smatra da je oporezivi promet usluga izvršen u BiH ako PDV obveznik koji je pružio i fakturisao uslugu ima stalno sjedište u BiH. Ovo pravilo znači da se sve usluge , ako nisu izuzete nekim drugim pravilom, oporezuju po zakonu o PDV-u te države u kojoj su pružene, dakle u državi domaćeg lica koje pruža određenu uslugu. Ovdje moramo reći i da su neke usluge uvijek oporezive bilo da ih vrši domaće ili strano lice samo ukoliko je njihovo izvršenje na teritoriji BiH:

Sve usluge neposredno povezane s nepokretnom imovinom,

- Usluge prevoza,

- Sporedne usluge u transportu,

- Usluge iz oblasti kulture, umjetnosti, obrazovanja, nauke, sporta, zatim zabavno-estradne i slične usluge,

- Usluge procjene vrijednosti pokretne imovine i

- Usluge izvršene na pokretnoj imovini.

Domaće lice će oporezivati usluga samo ukoliko se ista pruža u BiH. To ustvari govori da je ovdje bitnije mjesto gdje se prima usluga, a ne ko uslugu pruža ili ko je prima. Dobar primjer za shvatanje koliko je važno mjesto gdje se pruža usluga može se i navesti primjer domaćeg lica koje pruža, recimo usluge edukacije u stranoj zemlji. On tada nije dužan obračunati PDV ili bilo koji drugi porez. Ukoliko pruža iste usluge edukacije istom stranom licu, ali na teritoriji BiH onda je dužan obračunati i iskazati na fakturi izlazni PDV.

Imamo još jednu specifičnu kategoriju usluga, a to su one koje se oporezuju prema državi sjedišta primaoca. Svi prethodno navedeni primjeri i kada smo govorili o dobrima, pa onda i o uslugama su bili takvi da je porez obračunavalo i iskazivalo lice koje je prodavac ili u ovom slučaju pružaoc usluge, ali specifičnost usluga u PDV tretmanu i jeste da imamo puno različitih kategorija koje se tretiraju drugačije jedna od drugih. To je ono što smo naveli na početku. Postoji jedno „opće pravilo“, ali je toliko puno izuzetaka. U ovu kategoriju usluga spadaju:

- Usluge prenosa, ustupanja, propuštanja i stavljanja nekome na raspolaganje imovinskih i autorskih prava, prava na patente, licence, zatim zaštitnih znakova i drugih prava intelektualne svojine,

- Usluge reklamiranja,

- Usluge savjetnika, inžinjera, advokata, revizora, računovođa, tumača, obrade i davanje podataka,

- Preuzimanje obaveze da se u potpunosti ili djelimično odustane od vršenja neke djelatnosti ili od korištenja nekog prava,

- Bankarske i finansijske usluge, kao i usluge u oblasti osiguranja i reosiguranja, osim iznajmljivanja sefova,

- Stavljanje osoblja na raspolaganje,

- Pružanje telekomunikacionih usluga, što znači prenos, emitovanje ili prijem znakova, signala, teksta, slika, zvukova ili informacija putem kablovskih, optičkih ili drugih elektromagnetnih sistema, uključujući i pravo na korištenje takvog prenosa, emitovanja ili prijema,

- Iznajmljivanje pokretnih stvari, osim prevoznih sredstava i

- Posredovanje prilikom pružanja ovih navedenih usluga.

Primjer:

Iz firme „YY“ smo fakturisali usluge reklamiranja u iznosu od 1.000,00 € ( 1.955,83 KM ) bez obračunatog PDV-a a na osnovu člana 15. Zakona o PDV-u. Pribavljeno je i porezno uvjerenje stranog pravnog lica.

Knjiženje:

U ovom primjeru smo prikazali knjiženje fakture isporučene u inostranstvo. PDV na fakturisane usluge nije obračunat u skladu sa članom 15. Zakona o PDV-u, odnosno usluge reklamiranja za potrebe ino kupca nisu podložne obračunu PDV-a.

Primjer 2.

Iz firme „CX“ smo fakturisali ugostiteljske usluge na iznos od 819,00 KM sa uračunatim PDV-om delegaciji iz ino kompanije. Istoj kompaniji smo prefakturisali troškove iznajmljivanja auta u iznosu od KM 585,00 KM.

U prethodnom primjeru smo prikazali slučaj fakturisanja i prefakturisanja usluga koje su oporezive stopom od 17%. Prvi dio primjera prikazuje stvaranje obaveze po osnovu iznajmljenog automobila. Prikazali smo stvaranje obaveze uz odbijanje ulaznog PDV-a. U nastavku te iste usluge fakturišemo ino kupcu bez dodate zarade te u istom iznosu zadužujemo kupca, stvaramo obavezu za PDV te ostvarujemo prihod. U nastavku primjera prikazali smo fakturisanje ugostiteljskih usluga ino kupcu. Po Zakonu o PDV-u navedene usluge su oporezive.

PDV tretman usluga koje domaće lice prima od stranog lica

Upravo ovdje se dešava ona specifičnost koju smo spominjali, a to je da se obračun PDV-a za određene usluge vrši u zemlji primaoca usluge. Ino pružalac takve usluge na svojoj fakturi ne obračunava izlazni porez svoje države, ali zato primalac usluge ima obavezu obračuna svog PDV-a. U suprotnoj situaciji kada domaće lice pruža ove usluge ino-lica, a već smo to spominjali u prethodnom dijelu, nije dužan obračunati PDV, ali se dužan pozvati na dio Zakona o PDV-u ( član 15. stav 2. tačka 4.). Po svemu navedenom nalaže se da je svaki primaoc ovakve usluge, bilo da je u BiH registrovani PDV obveznik ili ne dužan obračunati 17% našeg PDV-a. Ali u zavisnosti od toga da li je registrovan PDV obveznik ili ne određuje se da li će taj PDV platiti na jedinstveni račun UIO ili će ovaj porez koristiti kao odbitak ulaznog poreza, ako je na istu uslugu dozvoljen odbitak. Ona lica koji nisu registrovani poreski obveznici moraju izvršiti upaltu, dok registrovani obveznici moraju priložiti dokaz da se radi o usluzi na koju se ima pravo odbitka. Za odbitak ulaznog poreza potrebno je da na ulaznoj ino fakturi postoji slijedeće:

- Ispunjenje uobičajnih uslova za odbitak ulaznog poreza iz poglavlja X Zakona,

- Faktura koju je izdalo lice sa sjedištem ili boravištem u inostranstvu,

- Da je naš primalac usluge na primljenoj fakturi obračunao naš ODV,

- Da je taj PDV prijavljen kao sastavni dio izlaznog poreza u PDV prijavi poreznog obveznika u istom poreznom periodu u kojem je faktura primljena.

| VRSTA USLUGE | USLUGU PRUŽA DOMAĆI OBVEZNIK, A PRIMA JE DRUGO DOMAĆE LICE | USLUGU PRUŽA DOMAĆI OBVEZNIK, A PRIMA JE STRANO LICE | USLUGU PRUŽA STRANO, A PRIMA JE DOMAĆE LICE |

| Usluge povezane s nepokretnom imovinom | Pružalac obračunava PDV ako se nepokretna imovina nalazi u BiH | Pružalac obračunava ako se nepokretna imovina nalazi u BiH | Primalac usluge obračunava naš PDV ako se nepokretna imovina nalazi u BiH |

| Iznajmljivanje stambenih objekata na period duži od 60 dana | Nije oporezivo | Nije oporezivo | Primalac usluge obračunava naš PDV ako se nepokretna imovina nalazi u BiH |

| Usluge prevoza | Pružalac obračunava PDV na vrijednost koja odražava srazmjerni udio dioniceu BiH u ukupnom broju kilometara | Pružalac obračunavaPDV na vrijednost koja odražava srazmjerni udio dionice u ukupnom broju kilometara | Primalac usluge obračunava naš PDV na vrijednost koja odražava srazmjerni udio dionice u BiH u ukupnom broju kilometara |

| Sporedne usluge u transportu | Pružalac obračunava PDv ako je usluga izvršena u BiH | Pružalac obračunava PDV ako je usluga izvršena u BiH | Primalac obračunava naš PDV ako je usluga izvršena u BiH |

| Usluge izvršene na pokretnoj imovini | Pružalac obračunava PDV ako je usluga izvršena u BiH | Pružalac obračunava PDV ako je usluga izvršena u BiH | Primalac obračunava naš PDV ako je usluga izvršena u BiH |

| Usluge iz oblasti kulture i umjetnosti | Pružalac obračunava PDV ako je usluga izvršena u u BiH (nisu oporezive ako ih pružaju lica čija djelatnost nije profitno usmjerena i koja djeluju u skladu s propisima koje regulišu tu oblast) | Pružalac obračunava PDV ako je usluga izvršena u u BiH (nisu oporezive ako ih pružaju lica čija djelatnost nije profitno usmjerena i koja djeluju u skladu s propisima koje regulišu tu oblast) | Primalac obračunava naš PDV ako je usluga izvršena u BiH |

| Usluge iz oblasti sporta, zabave, estrade i slično | Pružalac obračunava PDV ako je usluga izvršena u u BiH (nisu oporezive ako ih pružaju lica čija djelatnost nije profitno usmjerena) | Pružalac obračunava PDV ako je usluga izvršena u u BiH (nisu oporezive ako ih pružaju lica čija djelatnost nije profitno usmjerena) | Primalac obračunava naš PDV ako je usluga izvršena u BiH |

| Prenos, ustupanje, propuštanje i stavljanje na raspolaganje imovinskih i autorskih prava, prava na patente i licence, zaštitinih znakova i drugih prava intelektualne svojine | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Reklamiranje i oglašavanje | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Usluge savjetnika, inžinjera, advokata, revizora, računovođa, tumača, prevodilaca, kao i usluge obrade i davanja podataka | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Finansijske usluge | Nisu oporezive | Nisu oporezive | Primalac obračunava naš pDV ako se radi o bankarskim i finansijskim uslugama i uslugama u oblasti osiguranja i reosiguranja |

| Stavljanje osoblja na raspolaganje | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Telekomunikacijske usluge | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Iznajmljivanje pokretnih stvari | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Iznajmljivanje prevoznih sredstava | Pružalac obračunava PDV | Pružalac obračunava PDV ako se usluga faktički koristi u BiH | Primalac obračunava naš PDV ako se usluga faktički koristi u BiH |

| Posredovanje u pružanju usluga nevedenih u čl. 15 st.2 tač. 4. Zakona | Pružalac obračunava PDV | Ne obračunava se naš PDV | Primalac obračunava naš PDV |

| Posredovanje u nespomenutim situacijama | Pružalac obračunava PDV | Pružalac obračunava PDV | Nisu oporezive kod nas |

| Javne poštanske usluge | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Medicinske usluge i uslugezdravstvene zaštite | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Usluge socijalnog osiguranja | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Usluge neposredno povezane s vjerskim obredima | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Usluge koje svojim članovima pružaju političke, sindikalne, humanitarne i druge organizacije | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Nekomercijalne usluge javnih radio i televizijskih servisa | Nisu oporezive | Nisu oporezive | Nisu oporezive kod nas |

| Usluge koje nisu obuhvaćene prethodnim stavkama ili za koje nisu predviđena drugačija rješenja u posebnim slučajevima | Pružalac obračunava PDV | Pružalac obračunava PDV | Nisu oporezive kod nas |

5 PDV tretman usluga prema domaćim PDV propisima

Sve usluge koje nisu spomenute u članu 15. stav 2. Zakona ili članu 21. stav 3. – 6. Pravilnika o PDV-u, oporezuju se prema općem pravilu, tj. Prema propisima države pružaoca usluge. Domaći pružalac će na fakturi koju šalje stranom licu za sve takve usluge obračunati PDV, a domaći primalac takvih usluga će na fakturi koju prima od ino lica vjerovatno već imati zaračunat PDV te države (koji se ne može koristiti kao odbitni ulazni porez u BiH). Ako na primljenoj ino fakturi za uslugu nije iskazan strani PDV (jer u toj drugoj državi za takvu uslugu možda važe druga pravila), to će najčešće značiti da će primalac usluge biti dužan da obračuna bh. PDV. Međutim, to ne mora uvijek biti tako jer treba imati u vidu i PDV pravila o izbjegavanju dvostrukog (ne)oporezivanja o kojem ćemo govoriti.

Primjer:

Inostrani dobavljač je elektronski otklonio kvar na softveru naše kompanije i za tu uslugu poslao fakturu na 300,00 €. Fakturisali su i godišnju naknadu za korištenje licence u iznosu od 800,00 €.

| OPIS | DUGUJE | POTRAŽUJE |

| Dobavljači ino | 586,76 | |

| Dobavljači ino | 1.564,66 | |

| PDV sadržan u ino fakturama potr. | 365,74 | |

| PDV sadržan u ino fakturama obav. | 365,74 | |

| Troškovi popravke softvera | 586,76 | |

| Troškovi korištenja licenci | 1.564,66 | |

| Za primljene fakture od ino dobavljača | ||

U našem primjeru smo prikazali specifičnosti knjiženja ulaznih faktura od ino dobavljača. U ulaznoj fakturi je sadržana usluga elektronske intervencije te usluge korištenja licence. Prikazali smo s jedne strane stvaranje obaveze prema dobavljačima a sa druge strane stvaranje troška u istim iznosima. PDV smo evidentirali na posebnim kontima kao stvaranje obaveze i potraživanja u istim iznosima te na taj način ne utiče na obavezu za PDV.

Izbjegavanje dvostrukog oporezivanja

Već smo govorili o tome kako je tretiranje usluga u međunarodnom prometu slično za mnoge države, ali naravno ne i identično. U međunarodnom prometu se dešava da je neka usluga oporeziva u obje zemlje, isto kao što se može desiti da obje zemlje neku uslugu oslobađaju poreza. Upravo zato postoje odredbe Zakona o PDV-u koji tretiraju promblem dvostrukog oporezivanja ili dvostrukog neoporezivanja. Ovdje se određuje kojoj državi pripada pravo, tj prednost pri oporezivanju. Članom 16. Našeg Zakona o PDV-u je dato ovlaštejne UIO da radi izbjegavanja ove pojave odredi mjesto oporezivanja za usluge iz člana 15. stav 2. tačka 4. Zakona. To su usluge oporezive prema mjestu njihovog sjedišta kao i usluge iznajmljivanja prevoznih sredstava. Kada primalac ili pružalac usluge ima prebivalište izvan BiH za spomenute grupe usluga država oporezivanja je država u kojoj se usluga uživa, a ukoliko se koristi ili uživa u obje države bit će oporeziva u onoj u kojoj se pretežno koristi ili uživa.

Iako se najčešće govori o problemu dvostrukog oporezivanja, bitno je reći da postoji i problem dvostrukog neoporezivanja u međunarodnom prometu kojem također treba posvetiti pažnju i izbjegavati ga koristeći se istim Zakonom i posmatrajući iste usluge po mjestu sjedišta primaoca, odnosno po mjestu u kojem se usluga uživa ili pretežno uživa.

Osnovica za obračun PDV-a je najčešće iznos naknade koju je obveznik primio ili tek treba primiti za pruženu uslugu. Kada je riječ o vanposlovnim svrhama, osnovica je iznos ukupnih troškova obveznika nastao u vezi s takvim uslugama. Vanposlovnim svrhama se smatraju:

Korištenje dobara koje čine dio poslovne imovine za neposlovne namjene (vlastite, tuđe ili zaposlenikove), ali samo kada je ulazni PDV za ta dobra korišten ili je mogao biti korišten kao odbitni,

Pružanje usluga bez naknade ili uz smanjenu naknadu osnivačima, zaposlenicima, trećim licima ili u bilo koje druge neposlovne svrhe,

Pružanje usluga za koje, da ih je nama pružio neko drugi, ulazni PDV ne bismo mogli koristiti kao odbitni.

U slučaju postojanja porodičnih, vlasničkih, upravljačkih, pravnih, finansijskih i drugih bliskih veza, a usluga je tom licu pružena besplatno ili po cijeni nižoj od tržišne, osnovica je procijenjena tržišna vrijednost usluge. To je ustvari vrijednost koja bi se inače iskazala na tržištu u odnosu s drugim, nepovezanim licima, samo što u ovom slučaju ne može biti niža od ukupnih troškova poreznog obveznika.

PRIJAVA PDV-A

U Bosni i Hercegovini se PDV obračunava za period od jednog kalendarskog mjeseca. PDV za ovaj period se obračunava na osnovu faktura koje su primljene i ispostavljene u tom poreznom periodu. Razliku između izlaznog i ulaznog poreza plaćamo najkasnije do desetog u mjesecu za prethodni mjesec. Uprava za indirektno oporezivanje svakom PDV obvezniku šalje porezne prijave za PDV jednom mjesečno u pravilnim vremenskim razmacima. Obaveze nastale kao razlika između izlaznog i ulaznog poreza evidentiramo u PDV prijavi koju podnosimo najkasnije do desetog u mjesecu po isteku poreznog perioda.

Kroz slijedeći primjer ćemo prikazati stvaranje obaveze za PDV te njeno evidentiranje, prijavljivanje te izmirivanje obaveze za PDV.

Primjer

Firma EBIRO koja se bavi pružanjem računovodstvenih usluga je u mjesecu decembru imala slijedeće promjene:

Od dobavljača JP Elektroprivreda d.d. je došao račun 44005E za isporučenu električnu energiju u iznosu od 99,45 KM sa PDV-om.

Dobavljač OMEDIA je isporučio račun 220V na iznos od 17,55 KM sa uračunatim PDV-om,

Dobavljač „Autoservis Škoda“ je isporučio račun 15/13 na iznos od 150,00 KM + 25,50 KM PDV-a za redovno održavanje putničkog automobila.

U mjesecu decembru je od kupca „CASSA“ stigla avansna uplata za prvih 6 mjeseci 2014. godine u cjelokupnom iznosu od 510,00 KM,

Kupcu „DELFI“ je isporučena faktura za usluge za mjesec decembar u iznosu od 250,00 KM + PDV.

Na osnovu navedenih promjena prikazati evidentiranje PDV-a kroz KIF, KUF te na osnovu dobijenih podataka sačiniti PDV prijavu za mjesec decembar 2013. godine.

KUF

| r. br. | Br.fa. | Naziv Dobavljača | Iznos fakture bez poreza | Ukupan iznos fakture | Ulazni porez | |

| Ulazni PDV sa pravom odbitka | Ulazni PDV bez prava odbitka | |||||

| 01. | 44005E | JP Elektroprivreda | 85,00 | 99,45 | 14,45 | 0,00 |

| 02. | 220V | OMEDIA | 15,00 | 17,55 | 2,55 | 0,00 |

| 03. | 15/13 | Autoservis Škoda | 150,00 | 175,50 | 0,00 | 25,50 |

| UKUPNO | 250,00 | 292,50 | 17,00 | 25,50 | ||

U tabeli iznad smo prikazali evidentiranje ulaznih faktura u knjigu ulaznih faktura. Iz primjera smo koristili dvije ulazne fakture sa pravom odbitka te jednu fakturu za održavanje putničkog automobila za koji nemamo pravo odbitka PDV-a.

KIF

| r. br. | Br.fa. | Naziv Kupca | Iznos fakture bez poreza | Ukupan iznos fakture | Izlazni porez |

| 01. | A12/13 | CASSA | 3.000,00 | 3.510,00 | 510,00 |

| 02. | 55/13 | Delfi | 250,00 | 292,50 | 42,50 |

| UKUPNO | 3.250,00 | 3.802,50 | 552,50 |

U ovoj tabeli smo prikazali evidentiranje izlaznih računa za mjesec decembar. U primjeru je navedeno da je bilo priliva po osnovu avansnih uplata te smo na osnovu toga napravili avansni račun.

Na osnovu dobijenih podataka pristupamo popunjavanju PDV prijave:

Prikazali smo evidentiranje PDV-a u zakonski propisan obrazac.

U polje 1 smo unijeli dvanaestocifreni PDV broj koji smo dobili na rješenju za registraciju za PDV.

U polje 2 smo unijeli porezni period a prema Zakonu o PDV-u to je jedan kalendarski mjesec. U našem primjeru je to mjesec decembar.

U polje 3 smo unijeli naziv poreznog obveznika računovodstvene agencije EBIRO d.o.o.

U polje 4. se unosi sjedište preduzeća, odnosno adresa koja je navedena na uvjerenju o registraciji poreznog obveznika.

U polje 5. smo naveli da se naša agencija nalazi na Ilidži gdje je poštanski broj 71210.

U polje 11. Smo unijeli iznos od KM 3.250,00. U našem primjeru je naveden cijeli broj bez decimala, ali i u slučaju da nije bio cijeli broj, u PDV prijavu bi bili dužni unijeti cijeli iznos bez decimala. U ovom polju iznos je sadržan od oporezivih isporuka u datom poreznom periodu a u našem slučaju isporučene usluge i primljeni avans iz kojeg je „izbačen“ PDV.

U polje 12. se upisuje vrijednost izvoza za dati porezni period koja je oporezovana „nultom stopom“ u skladu sa članom 27. Zakona o PDV-u osim usluga povezanih sa uvozom dobara u BiH. Preciznije u ovo polje se upisuje: 1. Statistička vrijednost izvoza iz polja 46. Izvozne carinske prijave EX1; 2. Fakturisana vrijednost iz polja 22 izvozne carinske prijave EX3 kojom se razdužuje carinski postupak unutrašnje obrade po osnovu lonh polsova, pod uslovom da tu vrijednost čini samo vrijednost usluge i domaćeg ugrađenog materijala, a koji podaci moraju biti vidljivi iz fakture koja je prilog te prijave. i 3. Vrijednost usluge i domaćeg ugrađenog materijala iz fakture priložene carinskoj prijavi EX3 kod ostalih odobrenja unutrašnje obrade pod uslovom da u fakturi (izdatoj od lica koje je izvršilo usluge na dobrima koja su uvezena u BiH i izvezena od istih lica, licu koje nema sjedište u BiH) koja pdveje u prilogu carinske prijave IM5, vrijednost usluga, vrijednost domaćeg ugrađenog materijala, te vrijednost drugih troškova nastalih na carinskom području BiH.

U polje 13. Upisuje se vrijednost isporuka na koje obveznik PDV nije dužan obračunati PDV u skladu sa članom 24. I 25. Zakona o PDV-u.

Polja 11. 12.i 13. Odnose se na sve vrijednosti izlaza koje je porezni obveznik imao u datom poreznom periodu.

U polje 21. Smo unijeli iznos od 250,00 KM, odnosno vrijednost svih nabavki od lica registriranih za PDV u datom poreznom periodu, pored ovih nabavki potrebno je također unijeti vrijednost nabavki od lica koja nisu registrirana za PDV, nabavke bez prava na odbitak ulaznog poreza pored navedenog u ovo polje upisuje se i vrijednost usluga primljenih od lica sa sjedištem u inostranstvu i vrijednost nabavke kapitalnih dobara i stalnih sredstava. Vrijednost u ovom polju upisuje se bez PDV-a. U ovo polje se ne upisuju vrijednosti koje su navedene u poljima 22 i 23.

U polje 22 upisuje se vrijednost uvezenih dobara koja su uvezena od strane poreznog obveznika u datom poreznom periodu u skladu sa članom 11. Stav 1. Zakona o PDV-u. Ova vrijednost se upisuje u skladu sa članom 21. Zakona o PDV-u po kojoj osnovicu za dobra koja se uvoze čine vrijednost dobra u skladu sa carinskim propisima (statistička vrijednost iz JCI), akciza, carina i druge uvozne dadžbine li javni prihdi, svi sporedni troškovi (provizija, troškovi pakovanja, prijevoza i osiguranja i si.)

U polje 23. Upisuje se vrijednost nabavki od poljoprivrednika koji su od strane UIO dobili rješenje da imaju pravo na paušalnu naknadu.

U polje 51. Smo unijeli iznos od 553,00, odnosno iznos obračunat na isporuke dobara i usluga. U ovo polje se upisuje i obračunati PDV za dati porezni period na isporuke dobara i usluga u skladu sa članom 5., 6., 7., 8. i 9. Zakona o PDV-u (PDV na dobra i usluge upotrebljene u vanposlovne svrhe i za vlastitu upotrebu).